Bistum Mainz

.§ 1

§ 2

§ 3

§ 4

§ 5

§ 6

§ 7

§ 8

§ 9

§ 10

§ 11

§ 12

§ 13

§ 14

§ 15

§ 16

§ 17

§ 18

§ 19

§ 20

§ 21

§ 22

§ 23

§ 24

§ 25

§ 26

§ 27

§ 28

§ 29

§ 30

§ 31

§ 32

§ 33

§ 34

§ 35

§ 36

§ 37

§ 38

§ 39

§ 40

§ 41

§ 42

§ 43

§ 44

§ 45

§ 46

§ 47

§ 48

§ 49

§ 50

§ 51

§ 52

§ 53

§§ 56 und 57

#§ 58

§ 59

§ 60

§ 61

§ 62

§ 63

# #

#

Wirtschaftsordnung der Diözese Mainz

vom 12. Dezember 2025

(Kirchliches Amtsblatt für die Diözese Mainz 2025, Nr. 14, Ziff. 204, S. 198 ff.)

#Erster Abschnitt: Allgemeine Vorschriften

###§ 1

Zweck

Die Wirtschaftsordnung schafft den verbindlichen Rahmen für das Finanz-, Rechnungswesen und Controlling für die in § 2 genannten Rechtsubjekte.

#§ 2

Geltungsbereich

(

1

)

Diese Ordnung gilt für folgende Rechtssubjekte auf dem Gebiet des Bistums Mainz:

- das Bistum,

- die Kirchengemeinden,

- die Filialkirchengemeinden, soweit diese eigene Rechtspersönlichkeit aufweisen,

- die aus Kirchengemeinden gebildeten Verbände einschließlich Zweckverbände,

- die Kirchlichen Stiftungen, die der Verwaltung ortskirchlicher Organe unterstellt sind,

- die Kirchlichen Stiftungen, deren Vermögen zur Besoldung kirchlicher Stellen bestimmt ist,

- die Domkirche St. Martin,

- das Domkapitel nebst der Bischöflichen Dotation,

- den Bischöflichen Stuhl,

- das Priesterseminar Mainz

soweit nicht durch den Bischof etwas Anderes geregelt ist.

(

2

)

Absatz 1 gilt mit der Maßgabe, dass

- der zweite Abschnitt dieser Ordnung nur für die in Absatz 1 Nrn. 1, 7, 8, 9 und 10 bezeichneten Rechtssubjekte gilt,

- der dritte Abschnitt nur für die in Absatz 1 Nrn. 2, 3, 4, 5 und 6 bezeichneten Rechtssubjekte gilt.

§ 3

Wirtschaftsgrundsätze

(

1

)

Das Kirchenvermögen ist unter Beachtung von can. 1284 CIC zu verwalten.

(

2

)

Die Wirtschaftstätigkeit ist so zu planen und zu führen, dass die nachhaltige Erfüllung der Aufgaben und die Zahlungsfähigkeit gesichert sind. Der Bestand an liquiden Mitteln muss jederzeit ausreichen, um die eingegangenen Verpflichtungen erfüllen zu können.

(

3

)

Bei Aufstellung und Ausführung des Wirtschaftsplans sind die Grundsätze der Wirtschaftlichkeit und Sparsamkeit zu beachten.

(

4

)

Soweit nicht anders bestimmt, dienen sämtliche Erträge zur Deckung aller Aufwendungen.

(

5

)

Das Rechnungsjahr ist das Kalenderjahr. Für jedes Rechnungsjahr ist ein Wirtschaftsplan zu verabschieden. Der Wirtschaftsplan kann für zwei aufeinanderfolgende Rechnungsjahre, nach Jahren getrennt, aufgestellt werden.

(

6

)

Durch den Wirtschaftsplan werden Ansprüche oder Verbindlichkeiten weder begründet noch aufgehoben, insbesondere keine Rechtsansprüche Dritter begründet.

#§ 4

Grundsätze zum Wirtschaftsplan

(

1

)

Der Wirtschaftsplan ist Grundlage für die Wirtschaftsführung.

(

2

)

Die Gliederung wird durch das Finanzdezernat des Bischöflichen Ordinariates in Abstimmung mit der Bistumsleitung geregelt.

(

3

)

Über den Wirtschaftsplan beschließt das zuständige Organ der jeweiligen juristischen Person, für die er in Kraft gesetzt werden soll. Die Genehmigungsvorbehalte aus anderen Vorschriften bleiben unberührt. Soweit eine Veröffentlichung erforderlich ist, werden dieser Beschluss und der Wirtschaftsplan zusammengefasst.

(

4

)

Der Wirtschaftsplan verpflichtet, die im Rahmen der Deckung des Ressourcenbedarfs notwendigen Erträge zu erheben und ermächtigt, die für die Erfüllung der Aufgaben notwendigen Aufwendungen zu leisten und Verpflichtungen einzugehen. Genehmigungsvorbehalte oder Bestimmungen anderer Rechtsvorschriften bleiben unberührt.

#Zweiter Abschnitt: Mittelbewirtschaftung des Bistums, der Domkirche St. Martin, des Domkapitels nebst der Bischöflichen Dotation, des Bischöflichen Stuhls und Priesterseminars Mainz (§ 2 Abs. 1 Nrn. 1, 7, 8, 9 und 10)

#1. Unterabschnitt: Wirtschaftsplan und Bestandteile des Wirtschaftsplans

##§ 5

Bestandteile

Der Wirtschaftsplan enthält

- einen Vorbericht (§ 6) und die Angabe des Wirtschaftsvolumens, das definiert ist als Summe aller Erträge inkl. eventuell geplanter Rücklagenentnahmen,

- den Ergebnisplan (§ 7) mit Vergleich der Ist-Werte des letzten abgeschlossenen Wirtschaftsjahrs, sowie der Planwerte des laufenden Jahres,

- den Investitionsplan (§ 8),

- die Budgets nach Dezernaten und Aufgabenbereichen (§ 9),

- den Stellenplan (§ 10) und

- eine nach pastoralen Handlungsfeldern dargestellte Verteilung der Mittel (Aufwendungen und Erträge).

§ 6

Vorbericht

Der Vorbericht soll in kurzer und für jedermann verständlicher Form die wesentlichen inhaltlichen und finanziellen Schwerpunkte und Vorgänge erläutern. Er hat eine Vorausschau auf den zu beschließenden Wirtschaftsplan zu enthalten.

#§ 7

Ergebnisplan

Der Ergebnisplan beinhaltet die Darstellung der Erträge und Aufwendungen in Staffelform nach § 275 Abs. 1 und 2 HGB. Hinzufügen neuer Posten, weiterer Untergliederungen und Änderungen der Gliederungen und Bezeichnungen der Posten nach § 265 Abs. 5 und 6 HGB sowie die Zuordnung der Konten des Sachkontenplans zu den einzelnen Gliederungspunkten werden durch das Finanzdezernat des Bischöflichen Ordinariates festgelegt.

#§ 8

Investitionen und Investitionsplan

(

1

)

Der Investitionsplan enthält alle aktivierungspflichtigen Investitionen des jeweiligen Wirtschaftsjahres mit Ausnahme der Finanzanlagen. Einzelpositionen bis zu einem Wert von 5.000,00 € zzgl. Umsatzsteuer können in einer Sammelposition zusammengefasst werden.

(

2

)

Der Investitionsplan darf nur solche Positionen enthalten, für die eine schriftliche Folgekostenkalkulation und ein Finanzierungsplan vorliegt.

#§ 9

Budgets nach Dezernaten und Aufgabenbereichen

Die Budgets der Dezernate und Aufgabenbereiche sind mit den damit verbundenen Zielen in verständlichem Maße zu beschreiben.

#§ 10

Stellenplan

(

1

)

Der Stellenplan hat die im Wirtschaftsjahr erforderlichen Stellen der Geistlichen, der Beamten und nicht nur vorübergehend beschäftigten Angestellten nach Art sowie Besoldungs- bzw. Entgeltgruppen und die Veränderung zum Vorjahr auszuweisen. Die Veränderungen sind zu erläutern. Dauerhaft nicht besetzte Stellen sind separat zu erläutern bzw. zu streichen. Ein Stellenplan muss nach der Struktur des Wirtschaftsplans aufgestellt werden.

(

2

)

In einer Übersicht ist die Zahl der im Wirtschaftsjahr nicht nur vorübergehend beschäftigten Angestellten auszuweisen.

(

3

)

Der Stellenplan wird nicht veröffentlicht.

#2. Unterabschnitt: Wirtschaftsplanung

##§ 11

Wirtschaftsplanaufstellung

(

1

)

Die Ansätze für Aufwendungen und Erträge sind sorgfältig und zeitnah zu schätzen, soweit sie nicht exakt kalkulierbar sind. Alle wesentlichen Ansätze sind ferner unter Berücksichtigung der für ihre Beurteilung wesentlichen Gesichtspunkte zu erläutern. Den Termin für die Einreichung der Bedarfsmeldungen bestimmt der Ökonom in Absprache mit dem Generalvikar.

(

2

)

Es ist ein ausgeglichener Ergebnisplan aufzustellen. Der Ergebnisplan ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe der Aufwendungen erreicht bzw. im Falle eines Überschusses übersteigt.

(

3

)

In Abweichung von Abs. 2 ist in der Planung ein Jahresfehlbetrag zulässig, wenn er unter Verwendung der Rücklagen (§ 53) ausgeglichen werden kann.

(

4

)

Soweit die Ergebnisplanung ein Jahresfehlbetrag ausweist ist die Wirtschaftsplanung um ein Sanierungskonzept zu ergänzen, welches Bestandteil der Wirtschaftsplanung wird.

(

5

)

Die Beschlussfassung über den Wirtschaftsplan des Bistums und des Bischöflichen Stuhls bestimmt sich nach den Regelungen der Statuten über den Diözesanvermögensverwaltungsrat und über den Diözesankirchensteuerrat.

#§ 12

Kreditermächtigungen, Liquiditätskredite

(

1

)

Im Beschluss über den Wirtschaftsplan wird bestimmt, bis zu welcher Höhe Kredite aufgenommen werden können. Ausgenommen davon sind Kredite zur Aufrechterhaltung einer ordnungsgemäßen Kassenwirtschaft (Liquiditätskredite) nach Abs. 2, die einer besonderen Festlegung bedürfen.

(

2

)

Für den zu planenden Wirtschaftszeitraum ist nach Jahren getrennt die maximale Höhe der für die Verstärkung der Liquidität zur Verfügung stehenden Kredite (Liquiditätskredite) festzulegen.

#§ 13

Wegfall- und Umwandlungsvermerke

(

1

)

Mittel, Planstellen und Stellen werden unbeschadet von den Regelungen nach § 59 als künftig wegfallend (kw) bezeichnet, soweit sie in den folgenden Rechnungsjahren voraussichtlich nicht mehr benötigt werden.

(

2

)

Planstellen und Stellen werden unbeschadet von den Regelungen nach § 59 als künftig umzuwandeln (ku) bezeichnet, soweit sie in den folgenden Rechnungsjahren voraussichtlich in Planstellen einer niedrigeren Besoldungsgruppe oder in Stellen einer niedrigeren Entgeltgruppe umgewandelt werden können.

(

3

)

Die entsprechenden Vermerke nach Absätzen 1 und 2 sind in den Stellenplan aufzunehmen.

#§ 14

Sperrvermerk

(

1

)

Mittel, die aus besonderen Gründen zunächst noch nicht oder erst nach dem Vorliegen besonderer Voraussetzungen geleistet oder zu deren Lasten noch keine Verpflichtungen eingegangen werden sollen, werden im Wirtschaftsplan als gesperrt bezeichnet.

(

2

)

Falls im Sperrvermerk nichts Anderes bestimmt ist, wird er durch das Finanzdezernat des Bischöflichen Ordinariates bei Vorliegen der Voraussetzungen aufgehoben.

#§ 15

Nachtragswirtschaftsplan

Der Wirtschaftsplan kann nur durch einen Nachtragswirtschaftsplan geändert werden. Die Voraussetzungen für einen Nachtragswirtschaftsplan sind gegeben, wenn

- sich zeigt, dass trotz Ausnutzung aller Sparmöglichkeiten ein erheblicher Fehlbetrag entstehen oder sich ein ausgewiesener Fehlbetrag erheblich erhöhen wird und der Ausgleich nur durch eine Änderung des Wirtschaftsplans erreicht werden kann,

- bisher nicht veranschlagte oder zusätzliche Mittel in einzelnen Budgets in einem im Verhältnis zu den Gesamtvolumen des Wirtschaftsplans erheblichen Umfang geleistet werden müssen,

- bisher nicht veranschlagte oder zusätzliche Mittel in einzelnen Budgets in einem im Verhältnis zu den Gesamtvolumen des Wirtschaftsplans erheblichen Umfang zur Verfügung stehen.

Erheblich sind Veränderungen, die 10 % des Wirtschaftsvolumens (vgl. § 5 Nr. 1) übersteigen.

#§ 16

Vorläufige Wirtschaftsführung

Ist der Wirtschaftsplan bei Beginn des Rechnungsjahres noch nicht festgestellt, so dürfen nur

- Aufwendungen geleistet werden, zu deren Leistung die jeweilige Einrichtung rechtlich verpflichtet ist oder die für die Weiterführung notwendiger Aufgaben unaufschiebbar sind,

- Investitionsleistungen, insbesondere für Bauten und Beschaffungen, fortgeführt werden, sofern durch den Wirtschaftsplan eines Vorjahres für den betreffenden Zweck bereits Beträge festgesetzt worden sind.

3. Unterabschnitt: Ausführung des Wirtschaftsplans

##§ 17

Investitionen für Baumaßnahmen

(

1

)

Investitionen für Baumaßnahmen werden erst veranschlagt und verausgabt, wenn Pläne, Kostenermittlungen und Erläuterungen vorliegen, aus denen die Art der Ausführung, die voraussichtlichen Kosten der Baumaßnahmen, der Büro- und Geschäftsausstattung und, soweit erforderlich, des Grundstückserwerbs sowie die vorgesehene Finanzierung (inkl. Drittmittelzusagen und des Risikos der Kostensteigerung) und ein Zeitplan ersichtlich sind. Den Unterlagen ist grundsätzlich eine Schätzung der nach Fertigstellung der Maßnahmen entstehenden jährlichen Belastungen (Baunutzungskosten nach DIN 18960 mit den Unterkategorien Kapitalkosten, Objektmanagement-, Betriebs- und Instandhaltungskosten) beizufügen. Die Verantwortung zur Zusammenstellung der Baunutzungskosten hat das kostenstellenverantwortliche Dezernat. Sind die Voraussetzungen des Satzes 1 noch nicht gegeben, so ist der Ansatz mit einem Sperrvermerk auszubringen.

(

2

)

Ausnahmen von Abs. 1 sind bei Vorhaben von geringer finanzieller Bedeutung zulässig.

#§ 18

Über- und außerplanmäßige Aufwendungen

(

1

)

Über- und außerplanmäßige Aufwendungen sind nur zulässig, wenn sie unvorhersehbar und sowohl in zeitlicher wie in sachlicher Hinsicht unabweisbar sind und die Deckung gewährleistet ist.

(

2

)

Über- und außerplanmäßige Aufwendungen sollen durch Einsparungen bei anderen Aufwendungen oder Mehreinnahmen möglichst in demselben Budget ausgeglichen werden. Über- und außerplanmäßige Aufwendungen, die nicht innerhalb des Budgets ausgeglichen werden können, bedürfen der vorherigen Zustimmung des Finanzdezernates des Bischöflichen Ordinariates. Sind sie nach Umfang oder Bedeutung erheblich, so ist die Zustimmung des Ökonomen erforderlich. Die Beispruchsrechte der Gremien sind zu beachten.

(

3

)

Im Übrigen gelten die Bestimmungen des § 59.

#§ 19

Vergabe von Aufträgen

Es gelten grundsätzlich die Vergabevorschriften des Bistums Mainz.

#§ 20

Andere Maßnahmen von finanzieller Bedeutung

Der Erlass von Verwaltungsvorschriften durch den Ordinarius bedarf der vorherigen Abstimmung mit dem Finanzdezernat des Bischöflichen Ordinariates, wenn diese Regelungen finanzielle Auswirkungen haben und nicht im Wirtschaftsplan abgebildet sind oder künftige Rechnungsjahre betreffen.

#§ 21

Bürgschaften, Gewährleistungen

Der Gesamtrahmen für die Übernahme von Bürgschaften, Garantien oder sonstigen Gewährleistungen einschließlich dinglicher Sicherungen und Verpfändungen, die zu Aufwendungen oder Ausgaben in künftigen Rechnungsjahren führen können, bedarf der Genehmigung durch das zuständige Gremium. Die konkrete Verpflichtung bedarf ebenfalls der Genehmigung durch das zuständige Gremium und ist unverzüglich dem Finanzdezernat anzuzeigen.

#§ 22

Ausgabensperre

(

1

)

Wenn die Entwicklung der Erträge und/oder der Aufwendungen es erfordert, kann das Finanzdezernat des Bischöflichen Ordinariats in Abstimmung mit dem Ökonomen

- die Inanspruchnahme von bestimmten Wirtschaftsplanansätzen vorübergehend sperren oder

- anordnen, dass nur mit seiner Einwilligung Verpflichtungen eingegangen oder Aufwendungen getätigt werden dürfen.

(

2

)

Die zuständigen Gremien sind in diesen Fällen unverzüglich zu unterrichten.

#§ 23

Zuwendungen, Verwaltung von Mitteln und Vermögensgegenständen

Bei Zuwendungen an Stellen außerhalb der Bistumsverwaltung ist zu bestimmen, wie die zweckentsprechende und wirtschaftliche Verwendung der Zuwendungen zu überwachen und nachzuweisen ist. Zu diesem Zweck ist ein Prüfungsrecht des Rechnungsprüfungsamtes des Bistums oder seiner Beauftragten festzulegen. Das Bischöfliche Ordinariat erlässt hierzu Allgemeine Bestimmungen.

#§ 24

Sachliche und zeitliche Bindung

Aufwendungen können nur zu dem im Wirtschaftsplan bezeichneten Zweck, soweit und solange er fortdauert, und nur bis zum Ende des Rechnungsjahres geleistet oder in Anspruch genommen werden. Die §§ 18 und 59 bleiben hiervon unberührt.

#§ 25

Übertragbarkeit

(

1

)

Die Ansätze für Investitionen und Investitionsförderungsmaßnahmen bleiben bis zur Beendigung der bewilligten Maßnahme für ihren Zweck verfügbar, bei Baumaßnahmen und Beschaffungen längstens jedoch zwei Jahre nach Schluss des Rechnungsjahres, in dem der Bau oder der Gegenstand in seinen wesentlichen Teilen in Benutzung genommen werden kann. Ausgenommen hiervon sind die Ansätze der HOAI Leistungsphase 9 „Objektbetreuung und Dokumentation“.

(

2

)

§§ 18 und 59 bleiben unberührt.

#§ 26

Besetzung von Planstellen und sonstigen Stellen

(

1

)

Personaleinstellungen dürfen nur vorgenommen werden, wenn hierfür eine Planstelle oder eine sonstige Stelle zur Verfügung steht.

(

2

)

Planstellen können auch mit mehreren Teilzeitkräften besetzt werden, sofern die Summe ihrer Arbeitszeiten 100 % der tätigkeitsüblichen Arbeitszeit nicht überschreitet.

(

3

)

Der Ökonom kann in entsprechender Anwendung des § 18 Ausnahmen zulassen. § 59 bleibt hiervon unberührt.

#§ 27

Umsetzung von Planansätzen und Planstellen

Organisationsveränderungen werden grundsätzlich vom Ordinarius entschieden. Die Umsetzung im Rechnungswesen obliegt dem Finanzdezernat des Bischöflichen Ordinariats.

- Das Finanzdezernat des Bischöflichen Ordinariates kann im Falle von Organisationsveränderungen Planansätze und Planstellen zwischen Budgets umsetzen und

- Planstellen oder Teile von diesen zwischen den Budgets umsetzen, wenn dort ein unvorhergesehener und unabweisbarer vordringlicher Personalbedarf besteht. Über den weiteren Verbleib der Planstelle ist im nächsten Wirtschaftsplan zu bestimmen.

- Die Absätze 1 und 2 gelten für andere Stellen als Planstellen entsprechend. Im Übrigen bleiben die Regelungen zur Budgetierung nach § 59 unberührt.

Dritter Abschnitt: Mittelbewirtschaftung der Kirchengemeinden, Filialkirchengemeinden, aus Kirchengemeinden gebildete Verbände und kirchliche Stiftungen (§ 2 Abs. 1 Nrn. 2, 3, 4, 5 und 6)

#1. Unterabschnitt: Wirtschaftsplan und Bestandteile des Wirtschaftsplans

##§ 28

Bestandteile

Der Wirtschaftsplan enthält

- die Punktemitteilung,

- einen Vorbericht (§ 29) und die Angabe des Wirtschaftsvolumens. Das Wirtschaftsvolumen ist definiert als Summe aller Erträge inkl. eventuell geplanter Rücklagenentnahmen,

- den Ergebnisplan (§ 30) mit Vergleich der Vorjahres-Ist-Werte,

- den Investitionsplan (§ 31),

- die Budgets nach Organisations- und Aufgabenbereichen (§ 32),

- den Stellenplan (§ 33) und

- eine nach pastoralen Handlungsfeldern dargestellte Verteilung der Mittel (Aufwendungen und Erträge).

§ 29

Vorbericht

(

1

)

Der Vorbericht soll in kurzer und für jedermann verständlicher Form mit einer Vorausschau auf den zu beschließenden Wirtschaftsplan die wesentlichen inhaltlichen und finanziellen Schwerpunkte und Vorgänge erläutern.

(

2

)

Die Gliederung wird durch einen Erlass des Finanzdezernates des Bischöflichen Ordinariates geregelt.

#§ 30

Ergebnisplan

Der Ergebnisplan beinhaltet die Darstellung der Erträge und Aufwendungen in Staffelform nach § 275 Abs. 1 und 2 HGB. Hinzufügen neuer Posten, weiterer Untergliederungen und Änderungen der Gliederungen und Bezeichnungen der Posten nach § 265 Abs. 5 und 6 HGB sowie die Zuordnung der Konten des Sachkontenplans zu den einzelnen Gliederungspunkten werden durch das Finanzdezernat des Bischöflichen Ordinariates festgelegt.

#§ 31

Investitionen und Investitionsplan

(

1

)

Der Investitionsplan enthält alle aktivierungspflichtigen Investitionen des jeweiligen Wirtschaftsjahres mit Ausnahme der Finanzanlagen. Einzelpositionen bis zu einem Wert von 5.000,00 € zzgl. Umsatzsteuer können in einer Sammelposition zusammengefasst werden.

(

2

)

Der Investitionsplan darf nur solche Positionen enthalten, für die eine schriftliche Folgekostenkalkulation und ein Finanzierungsplan vorliegt.

(

3

)

§ 17 KVVG bleibt unberührt.

#§ 32

Budgets nach Organisations- und Aufgabenbereichen

Die Budgets der Organisations- und Aufgabenbereiche sind mit den damit verbundenen Zielen, den für die Zielerreichung notwendigen Maßnahmen in verständlichem Maße zu beschreiben. Ein Stellenplan je Budget ist aufzuzeigen.

#§ 33

Stellenplan

(

1

)

Der Stellenplan hat die im Wirtschaftsjahr erforderlichen Stellen der nicht nur vorübergehend beschäftigten Angestellten nach Art sowie Entgeltgruppen und die Veränderung zum Vorjahr auszuweisen. Die Veränderungen sind zu erläutern.

(

2

)

In einer Übersicht ist die Zahl der im Wirtschaftsjahr nicht nur vorübergehend beschäftigten Angestellten auszuweisen.

(

3

)

Der Stellenplan wird nicht veröffentlicht.

#2. Unterabschnitt: Wirtschaftsplanung

##§ 34

Wirtschaftsplanaufstellung

(

1

)

Die Ansätze für Aufwendungen und Erträge sind sorgfältig und zeitnah zu schätzen, soweit sie nicht exakt kalkulierbar sind. Alle wesentlichen Ansätze sind ferner unter Berücksichtigung der für ihre Beurteilung wesentlichen Gesichtspunkte zu erläutern. Den Termin für die Einreichung der Bedarfsmeldungen bestimmt der Ökonom in Absprache mit dem Generalvikar.

(

2

)

Die im Ergebnisplan veranschlagten Ansätze sind auszugleichen. Der Ergebnisplan ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe der Aufwendungen erreicht bzw. im Falle eines Überschusses übersteigt.

(

3

)

In Abweichung von Absatz 2 ist in der Planung ein Jahresfehlbetrag zulässig, wenn er unter Verwendung der Rücklagen (§ 53) ausgeglichen werden kann.

(

4

)

Die liquiden Mittel müssen jederzeit ausreichen, um die Verpflichtungen aus der Wirtschaftsplanung erfüllen zu können.

(

5

)

Näheres ist in einer Richtlinie über die Genehmigung des Wirtschaftsplanes der Kirchengemeinden zu regeln.

#§ 35

Wegfall- und Umwandlungsvermerke

(

1

)

Mittel, Planstellen und Stellen werden unbeschadet von den Regelungen nach § 59 als künftig wegfallend (kw) bezeichnet, soweit sie in den folgenden Rechnungsjahren voraussichtlich nicht mehr benötigt werden.

(

2

)

Planstellen und Stellen werden unbeschadet von den Regelungen nach § 59 als künftig umzuwandeln (ku) bezeichnet, soweit sie in den folgenden Rechnungsjahren voraussichtlich in Planstellen einer niedrigeren Entgeltgruppe umgewandelt werden sollen.

(

3

)

Die entsprechenden Vermerke nach Absatz 1 und 2 sind in den Stellenplan aufzunehmen. Eine Änderung von (kw) oder (ku) Vermerken bedarf der Form, die für den Beschluss über den Wirtschaftsplan gilt.

#§ 36

Sperrvermerk

(

1

)

Mittel, die aus besonderen Gründen zunächst noch nicht oder erst nach dem Vorliegen besonderer Voraussetzungen geleistet oder zu deren Lasten noch keine Verpflichtungen eingegangen werden sollen, werden im Wirtschaftsplan als gesperrt bezeichnet.

(

2

)

Falls im Sperrvermerk nichts Anderes bestimmt ist, wird er durch das zuständige Gremium bei Vorliegen der Voraussetzungen aufgehoben.

#§ 37

Nachtragswirtschaftsplan

Der Wirtschaftsplan kann nur durch einen Nachtragswirtschaftsplan geändert werden. Die Voraussetzungen für einen Nachtragswirtschaftsplan sind gegeben, wenn

- sich zeigt, dass trotz Ausnutzung aller Sparmöglichkeiten ein erheblicher Fehlbetrag entstehen oder sich ein ausgewiesener Fehlbetrag erheblich erhöhen wird und der Ausgleich nur durch eine Änderung des Wirtschaftsplans erreicht werden kann,

- bisher nicht veranschlagte oder zusätzliche Aufwendungen in einzelnen Budgets in einem im Verhältnis zu dem Gesamtvolumen des Wirtschaftsplans erheblichen Umfang bestritten werden müssen oder

- bisher nicht veranschlagte oder zusätzliche Erträge in einzelnen Budgets in einem im Verhältnis zu dem Gesamtvolumen des Wirtschaftsplans erheblichen Umfang zur Verfügung stehen.

Erheblich sind Veränderungen, die 10 % des Wirtschaftsvolumens im Sinne dieser Ordnung (§ 28 Nr. 2 S. 2) übersteigen.

#§ 38

Vorläufige Wirtschaftsführung

Ist der Wirtschaftsplan bei Beginn des Rechnungsjahres noch nicht festgestellt, so dürfen nur

- Aufwendungen geleistet werden, zu deren Leistung die jeweilige Kirchengemeinde bzw. Einrichtung rechtlich verpflichtet ist oder die für die Weiterführung notwendiger Aufgaben unaufschiebbar sind oder

- Investitionsleistungen, insbesondere für Bauten und Beschaffungen, fortgeführt werden, sofern durch den Wirtschaftsplan eines Vorjahres für den betreffenden Zweck bereits Beträge festgesetzt worden sind.

3. Unterabschnitt: Ausführung des Wirtschaftsplans

##§ 39

Über- und außerplanmäßige Aufwendungen

(

1

)

Über- und außerplanmäßige Aufwendungen sind nur zulässig, wenn sie unvorhersehbar und sowohl in zeitlicher wie in sachlicher Hinsicht unabweisbar sind und die Deckung gewährleistet ist.

(

2

)

Über- und außerplanmäßige Aufwendungen sollen durch Einsparungen bei anderen Aufwendungen oder Mehreinnahmen möglichst innerhalb der Kostenstelle oder des jeweiligen Budgets ausgeglichen werden. Über- und außerplanmäßige Aufwendungen, die so nicht ausgeglichen werden können, bedürfen der vorherigen Zustimmung des zuständigen Gremiums.

(

3

)

§ 59 bleibt unberührt.

(

4

)

§ 17 KVVG bleibt unberührt.

#§ 40

Vergabe von Aufträgen

(

1

)

Es gelten grundsätzlich die Vergabevorschriften des Bistums Mainz.

(

2

)

§ 17 KVVG bleibt unberührt.

#§ 41

Andere Maßnahmen von finanzieller Bedeutung

(

1

)

Der Erlass von Verwaltungsvorschriften durch den Ordinarius bedarf der vorherigen Abstimmung mit dem Finanzdezernat des Bischöflichen Ordinariats, wenn diese Regelungen finanzielle Auswirkungen haben und nicht im Wirtschaftsplan abgebildet sind oder künftige Rechnungsjahre betreffen.

(

2

)

§ 17 KVVG bleibt unberührt.

#§ 42

Bürgschaften

Die Übernahme von Bürgschaften, Garantien oder sonstigen Gewährleistungen einschließlich dinglicher Sicherungen und Verpfändungen bedarf nach den Vorgaben des KVVG der Genehmigung des Bischöflichen Ordinariates. Die konkrete Verpflichtung ist unverzüglich dem Finanzdezernat anzuzeigen.

#§ 43

Ausgabensperre

(

1

)

Wenn die Entwicklung der Ertragslage es erfordert, kann das zuständige Gremium

- die Inanspruchnahme von bestimmten Ansätzen vorübergehend sperren oder

- anordnen, dass nur mit seiner bzw. ihrer Einwilligung Verpflichtungen eingegangen oder Verfügungen der Wirtschaftsplanmittel geleistet werden dürfen.

(

2

)

Das Finanzdezernat des Bischöflichen Ordinariats ist in diesen Fällen unverzüglich zu unterrichten.

#§ 44

Zuwendungen, Verwaltung von Mitteln und Vermögensgegenständen

Bei Zuwendungen an Dritte ist zu bestimmen, wie die zweckentsprechende und wirtschaftliche Verwendung der Zuwendungen zu überwachen und nachzuweisen ist. Zu diesem Zweck ist ein Prüfungsrecht des zuständigen Gremiums und ein Prüfungsrecht des Rechnungsprüfungsamtes festzulegen. Es gelten die im Bistum hierzu erlassenen Allgemeinen Bestimmungen.

#§ 45

Sachliche und zeitliche Bindung

Aufwendungen können nur zu dem im Wirtschaftsplan bezeichneten Zweck, soweit und solange er fortdauert, und nur bis zum Ende des Rechnungsjahres geleistet oder in Anspruch genommen werden. Die §§ 39 und 59 bleiben hiervon unberührt.

#§ 46

Übertragbarkeit

(

1

)

Die Ansätze für Investitionen und Investitionsförderungsmaßnahmen bleiben bis zur Beendigung der bewilligten Maßnahme für ihren Zweck verfügbar, bei Baumaßnahmen und Beschaffungen längstens jedoch zwei Jahre nach Schluss des Rechnungsjahres, in dem der Bau oder der Gegenstand in seinen wesentlichen Teilen in Benutzung genommen werden kann.

#§ 47

Besetzung von Planstellen und sonstigen Stellen

(

1

)

Personaleinstellungen dürfen nur vorgenommen werden, wenn hierfür eine Planstelle oder eine sonstige Stelle zur Verfügung steht.

(

2

)

Planstellen können auch mit mehreren Teilzeitkräften besetzt werden, sofern die Summe ihrer Arbeitszeiten 100 % der tätigkeitsüblichen Arbeitszeit nicht überschreitet.

#Vierter Abschnitt: Rechnungslegung

#1. Unterabschnitt: Allgemeine Vorschriften

Die Regelungen dieses Vierten Abschnitts finden auf alle Rechtssubjekte Anwendung, für die diese Wirtschaftsordnung gilt.

##§ 48

Buchführungspflicht

(

1

)

Jedes Rechtssubjekt ist verpflichtet, Bücher zu führen und in diesen seine Geschäfte und die Lage seines Vermögens ersichtlich zu machen.

(

2

)

Die Regelungsvorschriften des Handelsgesetzbuches (im Folgenden: HGB) finden, sofern in dieser Wirtschaftsordnung nichts Abweichendes geregelt ist, Anwendung (Rechtsfolgenverweisung). Ausnahmen sind im Dritten Unterabschnitt dieses Vierten Abschnitts geregelt; diese Ausnahmen gelten nur für Geschäftsjahre bis einschließlich des Kalenderjahres 2027.

#§ 49

Ansatz- und Bewertungsvorschriften

Sofern und soweit sich für Rechtssubjekte im Sinne von § 54 Absatz 1 aufgrund der Regelungen in § 54 nichts Abweichendes ergibt, gilt:

- Kunst- und Kulturgüter können von einer Bewertung ausgenommen werden.

- Für die Bewertung von Gebäuden und Grundstücken, bei denen solche für kirchliche Zwecke von solchen für Erwerbszwecke zu unterscheiden sind, gilt:

- Gebäude, die kirchlichen Zwecken dienen, d. h. Gebäude, in denen Aktivitäten des Gemeindelebens stattfinden, sind grundsätzlich mit einem Erinnerungswert in der Bilanz auszuweisen. Dies gilt insbesondere für sakrale Gebäude (z. B. Kirchen und Kapellen) und sonstige kirchliche Gebäude (z. B. Gemeindehäuser, Pfarrhäuser mit Dienstwohnungen von Geistlichen). Abweichungen sind zu begründen und in der Anlagebuchhaltung zur Nachvollziehbarkeit schriftlich zu dokumentieren.

- Gebäude, die Erwerbszwecken dienen, d. h. Gebäude, die zu dem Zwecke der Ertragserzielung aus z. B. Vermietungsgeschäften gehalten werden, werden nach den Vorschriften des HGB bewertet.

- Gebäude, die einer Mischnutzung unterliegen, sind in einen kirchlichen und einen ertragserzielenden Teil aufzuteilen; bei der Aufteilung sind sachgerechte Aufteilungsmaßstäbe anzuwenden; die Bewertung folgt dieser Aufteilung.

- Die Bewertung der Grundstücke erfolgt nach den Regelungen des HGB.

(

3

)

Für Abschreibungen und (Neu-)Bewertungen gilt: Vermögensgegenstände des immateriellen Vermögens, des Sachanlagevermögens sowie des Finanzanlagevermögens sind, sofern und soweit in den Nummern 1 und 2 nichts anderes geregelt ist, gemäß den Regelungen des HGB zu bewerten.

#§ 50

Ergebnisverwendung und Rücklagenbildung

(

1

)

Die Gremien haben einen Beschluss über die Verwendung des Jahresergebnisses zu fassen.

(

2

)

Übersteigt der Gesamtbetrag der Erträge den Gesamtbetrag der Aufwendungen des Rechnungsjahres, so kann der Unterschiedsbetrag (Jahresüberschuss) vorgetragen oder Rücklagen zugeführt werden.

(

3

)

Übersteigt der Gesamtbetrag der Aufwendungen den Gesamtbetrag der Erträge des Rechnungsjahres, so kann der Unterschiedsbetrag (Jahresfehlbetrag) auf neue Rechnung vorgetragen oder soweit möglich durch eine Rücklagenentnahme ausgeglichen werden.

(

4

)

Zunächst sind die notwendigen Zweckrücklagen (Pensionsverpflichtungen, sofern diese bestehen, Bauerhaltung) zu bilden.

(

5

)

Zur Erhaltung der Immobiliensubstanz sollen Mittel einer Bauerhaltungsrücklage zugeführt werden, um dem in ca. 1284 CIC festgehaltenen Grundsatz der Werterhaltung zu entsprechen.

(

6

)

Die Rücklage für Pensionsverpflichtungen soll Vorsorge für erwartbare zukünftige Zinsveränderungen berücksichtigen.

(

7

)

In der Gewinn- und Verlustrechnung sind die dem Geschäftsjahr zuzurechnenden Erträge und Aufwendungen gegenüberzustellen und daraus das Jahresergebnis zu ermitteln. Zuführungen zu und Entnahmen aus den Rücklagen sind in der Gewinn- und Verlustrechnung nach den Posten „Jahresüberschuss/Jahresfehlbetrag“ darzustellen. Die Gewinn- und Verlustrechnung schließt mit dem Bilanzergebnis ab.

#§ 51

Jahresabschluss / Jahresrechnung

Der Jahresabschluss oder die Jahresrechnung ist bis spätestens 30. Juni des Folgejahres aufzustellen; die Beschlussfassung in den Gremien hat bis spätestens 31. Dezember des Folgejahres zu erfolgen. Für Geschäftsjahre ab dem Kalenderjahr 2028 gilt: Der Jahresabschluss ist bis spätestens 30. Juni des Folgejahres aufzustellen und zu beschließen.

#2. Unterabschnitt: Besondere Regelungen für die Aufstellung des Jahresabschlusses des Bistums

##§ 52

Rücklagen

(

1

)

Das Bistum hat in seinem Abschluss eine allgemeine Rücklage für die Wirtschaftsführung zu bilden; sie soll bei nicht vorhersehbaren Einnahmeausfällen einen Ausgleich der Wirtschaftsführung ermöglichen. Diese allgemeine Rücklage soll bis zu 25 % des Kirchensteueraufkommens betragen.

(

2

)

Das Bistum hat über die in Absatz 1 benannte Rücklage hinaus in seinem Jahresabschluss eine Rücklage zu bilden, die die in das folgende Rechnungsjahr übertragenen Mittel ausweist (Ergebnisrücklagen).

(

3

)

Das Bistum kann weitere Rücklagen für andere Zwecke bilden.

#§ 53

Diözesaner Gesamtabschluss

Es soll ein diözesaner Gesamtabschluss erstellt werden. Eine Richtlinie des Ordinarius legt auf Basis der Regelungen dieser Wirtschaftsordnung die weiteren Details fest.

#3. Unterabschnitt: Regelungen für bestimmte Rechtssubjekte ohne Kaufmannseigenschaft

##§ 54

(

1

)

Auf Rechtssubjekte nach § 2 Absatz 1 Ziffern 2 (Kirchengemeinden), 3 (Filialkirchengemeinden), 4 (Kirchengemeindeverbände und Zweckverbände), 5 (Kirchliche Stiftungen, die der Verwaltung ortskirchlicher Organe unterstellt sind) und 6 (Kirchliche Stiftungen, deren Vermögen zur Besoldung kirchlicher Stellen bestimmt ist), die in entsprechender Anwendung der Regelungen des HGB nicht über eine Kaufmannseigenschaft verfügen, finden für Geschäftsjahre bis einschließlich des Kalenderjahres 2027 neben den Regelungen des Ersten Unterabschnitts dieses Vierten Abschnitts die nachfolgenden Regelungen Anwendung.

(

2

)

Sofern Rechtssubjekte im Sinne des Absatzes 1 noch keinen Jahresabschluss im Sinne des Ersten Unterabschnitts dieses Vierten Abschnitts erstellt haben, können diese Rechtssubjekte anstelle eines Jahresabschlusses jährlich zum Kalenderjahresende eine Jahresrechnung erstellen.

(

3

)

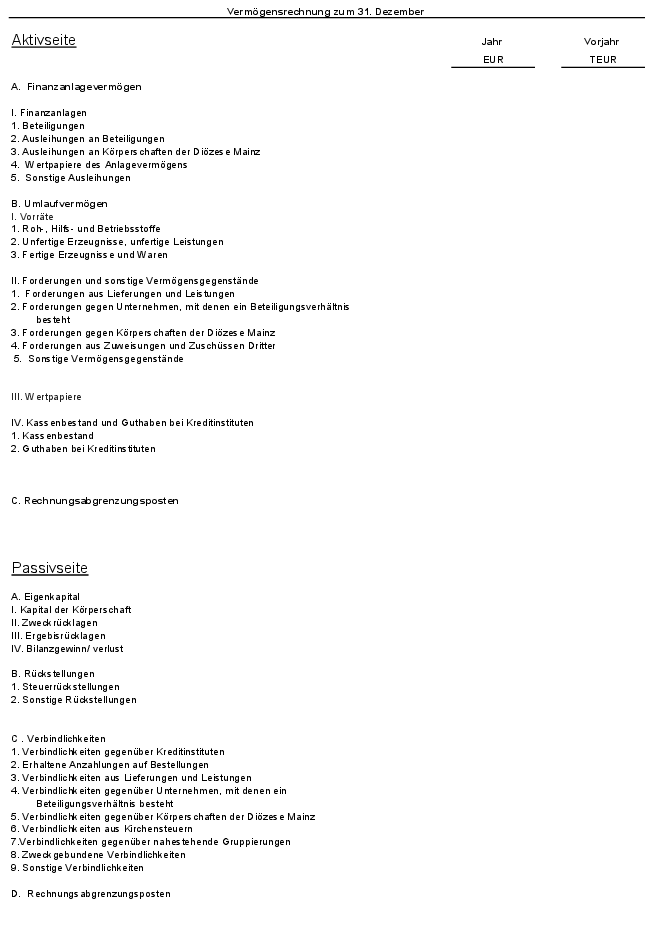

Die Jahresrechnung im Sinne des Absatzes 2 besteht aus einer Vermögensübersicht und einer Ergebnisrechnung.

(

4

)

Die Vermögensübersicht hat Aussagen mindestens zu den sich aus der Anlage „Jahresrechnung-Vermögensübersicht (Anlage 1)“ in der jeweils gültigen Fassung ergebenden Gliederungspunkten zu treffen.

(

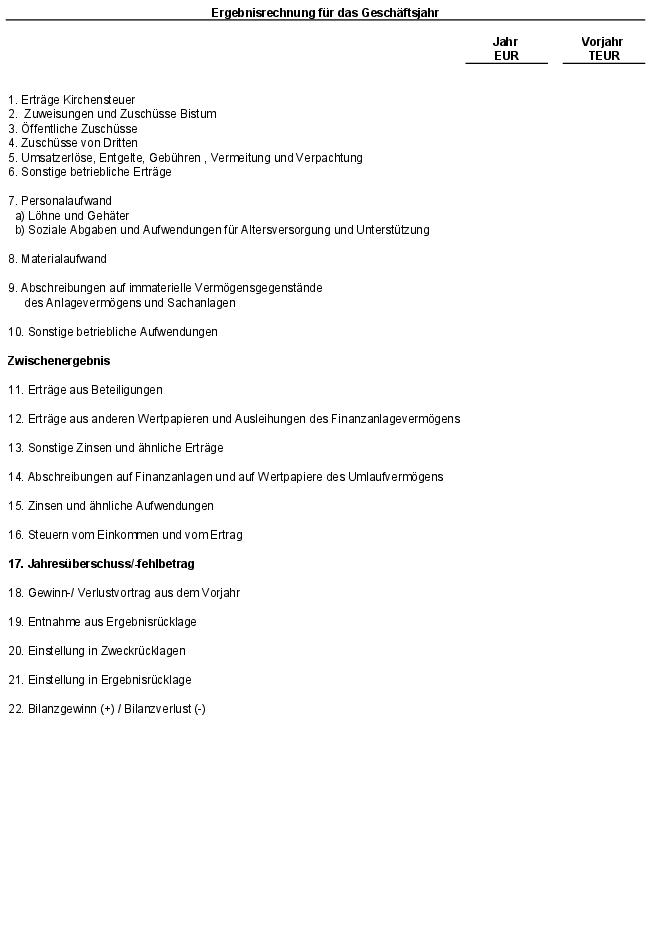

5

)

Die Ergebnisrechnung im Sinne des Absatzes 2 hat Aussagen mindestens zu den sich aus der Anlage „Jahresrechnung- Ergebnisrechnung (Anlage 2)“ in der jeweils gültigen Fassung ergebenden Gliederungspunkten zu treffen. In der Ergebnisrechnung sind die dem Geschäftsjahr zuzurechnenden Erträge und Aufwendungen gegenüberzustellen und daraus das Jahresergebnis zu ermitteln. Zuführungen zu und Entnahmen aus den Rücklagen sind nach den Posten „Jahresüberschuss/Jahresfehlbetrag“ darzustellen. Die Ergebnisrechnung schließt mit dem Ergebnis der Vermögensübersicht ab.

#4. Unterabschnitt: Prüfungspflichten

##§ 55

(

1

)

Die Jahresabschlüsse des Bistums (§ 2 Absatz 1 Nr. 1, 7–9) werden gem. §§ 316 ff. HGB geprüft.

(

2

)

Die übrigen Rechtssubjekte im Sinne des § 2 haben den festgestellten Jahresabschluss oder die Jahresrechnung dem Bischöflichen Ordinariat zur Prüfung und Anerkennung vorzulegen.

#§§ 56 und 57

(derzeit freibleibend)

#Fünfter Abschnitt: Budgets nach Organisations- und Aufgabenbereichen

###§ 58

Verfügungsberechtigung

(

1

)

Für die Bewirtschaftung von Mitteln innerhalb eines Budgetbereichs sind die hierzu ermächtigten Personen zuständig. Die Ermächtigung wird mit dem Wirtschaftsplan oder durch besondere Verfügung widerruflich erteilt.

(

2

)

Die nach Absatz 1 übertragene Verfügungsberechtigung über Mittel beinhaltet die volle Verantwortlichkeit für die zweckentsprechende, wirtschaftliche und sparsame Verwaltung der Mittel und die Einhaltung des Wirtschaftsplans.

(

3

)

Der für die Buchhaltung zuständigen Stelle ist mitzuteilen, wer – gegebenenfalls mit Einschränkungen – über veranschlagte Mittel verfügungsberechtigt ist.

#§ 59

Budgetierung

(

1

)

Zur Umsetzung der ergebnisorientierten Steuerung, zur Förderung der wirtschaftlichen Aufgabenerfüllung sowie zur Steigerung der Eigenverantwortlichkeit werden die Mittel im Rahmen eines Systems der dezentralen Verantwortung bei geeigneten Organisationseinheiten zu einem finanziellen Rahmen als Budget verbunden (Budgetierung). Dabei wird die Finanzverantwortung auf der Grundlage der Wirtschaftsermächtigung auf die Budgetverantwortlichen übertragen, die die Fach- und Sachverantwortung haben.

(

2

)

Innerhalb des Budgets sind die Ansätze zu Personal und die Sachaufwendungen grundsätzlich nicht deckungsfähig.

(

3

)

Die Budgets bilden den finanziellen Rahmen, mit dem die von dem über den Wirtschaftsplan beschließenden Gremium vorgegebenen Ziele verfolgt werden. Art und Umfang der Umsetzung der Zielvorgabe haben die bewirtschaftenden Stellen im Rahmen eines Berichtswesens nachzuweisen. Ein Controlling soll die Einhaltung der Budgets während der laufenden Planperiode gewährleisten.

#Sechster Abschnitt: Rechnungslegende Stellen

###§ 60

Ordnung für die rechnungslegenden Stellen

Näheres über die Aufgaben, Organisation, Aufbewahrung, Aufsicht und den Einsatz DV-gestützter Buchführungssysteme regelt die Ordnung für die rechnungslegenden Stellen.

#Siebter Abschnitt: Steuerung kirchlicher Einrichtungen

###§ 61

Steuerungsinstrumente

Ein Controlling soll die Steuerung der jeweiligen Einrichtungen und Organisationen unterstützen. Mittels finanzwirtschaftlicher Steuerungselemente sollen die wirtschaftlichen Transaktionen auf geeignete Weise überwacht werden. Die konkrete Ausgestaltung erfolgt durch die jeweiligen Fachabteilungen (Dezernate) bzw. Kirchengemeinden in Abstimmung mit dem Finanzdezernat. In geeigneten Bereichen soll eine Kosten- und Leistungsrechnung eingeführt werden.

Die Ermittlung des notwendigen Finanzbedarfs zur mittelfristigen Erhaltung der Bausubstanz ist ebenfalls Gegenstand des Controllings.

#Achter Abschnitt: Schlussvorschriften

###§ 62

Übergangsvorschrift und Ausnahmebedingungen

Bewertungen der Gebäude oder Grundstücke sowie des Vermögens und der Verbindlichkeiten, die vor dem 31. März 2021 vorgenommen wurden, sind als Bilanzwerte unverändert mit Ausnahme einer Abschreibung wegen dauernder Wertminderung und Zuschreibung wegen Wegfall einer dauernden Wertminderung fortzuschreiben. Die nicht in Satz 1 genannten Vermögensgegenstände sind, soweit sie bilanziert worden sind, mit den Buchwerten zum Zeitpunkt der letzten Schlussbilanz zu überführen.

#§ 63

Inkrafttreten

(

1

)

Die Änderung der Wirtschaftsordnung tritt mit Wirkung zum 1. Januar 2026 in Kraft.

(

2

)

Die Regelungen des neuen Vierten Abschnitts der Wirtschaftsordnung finden für alle Geschäftsjahre ab dem Kalenderjahr 2021 Anwendung, für die ein Jahresabschluss oder eine Jahresrechnung noch nicht aufgestellt und beschlossen wurde.

Die vorstehende Wirtschaftsordnung setze ich hiermit zum 1. Januar 2026 in Kraft.

Mainz, den 12. Dezember 2025 |

Prof. Dr. Peter Kohlgraf Bischof von Mainz |

Dr. Anna Ott Kanzlerin der Kurie |